ウェルスナビ(WealthNavi)で運用を始めてから1年が経ちます。

先月は下落が大きくて見るのを最後まで躊躇していました。

年が明けて経済も多少回復してきました。

一時的なものではないと信じつつ、先月以上に悪化はしていない。

そう信じています(笑)

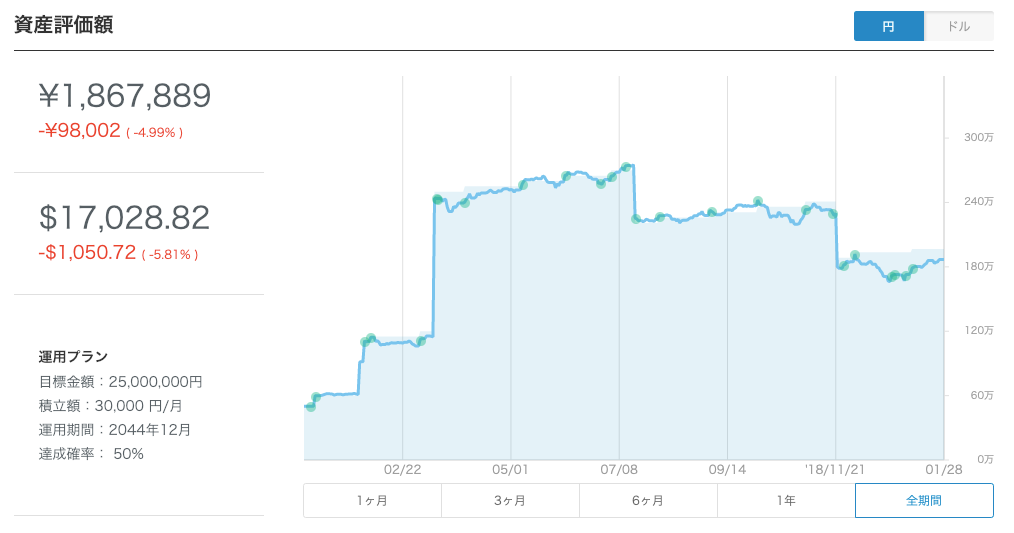

先月(11ヶ月後)時点での運用実績

円では-199,376(-10.30%)で、ドルだと-2,074.05(-11.65%)でした。

運用してきた中での下げ幅はここ一番ですね。

それでも徐々に戻ってきているのがわかるのではないでしょうか。

投資を短期的に見て一喜一憂するなと言われそうですが、

それでも下落すればショックですからね。

今月(1年後)時点での運用実績

気になる結果を見ていきましょう。

だいぶ改善しているのがわかるのではないでしょうか。

先月時点:-199,376円(-10.30%) -2,074.05ドル(-11.65%)

今月時点:-98,002円(-4.99%) -1,050.72ドル(-5.81%)

チャートが急激に増減しているのはウェルスナビ(WealthNavi)を

銀行の普通預金と同様に使っているからです。

「要は入出金を繰り返しているということです」

銀行の普通預金だと金利はほぼないものです。

お金が減ることはないですが、タンス預金となんら変わりません。

一方で、ウェルスナビ(WealthNavi)は銀行同様に使うこともでき、

完全放置で運用をお任せできるサービスです。

ウェルスナビ(WealthNavi)の回し者ではないですが、

面倒くさがりの私には向いているサービスだと

一年運用して気づかせてくれました。

さいごに

ここ最近はマイナスが続いている状態なので説得力はありませんが、プラスの時期もありました。

「基本的に投資は余剰金で行うのが鉄則です」

いつかのために備えるものだからです。

売るタイミングはあなたに完全に委ねられています。更に言うとプラスになっているタイミングで売ればよいのです。

だからこそ余剰金で行うべきです。急にお金が必要になった時は余剰金をあてにするべきではなく、そのためのお金は別に確保しておきましょう。ウェルスナビ(WealthNavi)は運用プランがいつでも変更できます。目標金額と運用期間から逆算して積立額も決められますし、達成確率に合わせて設定することもできます。

リスク強度も五段階あるので、リスクを5にすればハイリスクですが、

ハイリターンでもありますし、達成確率も上がります。

「生活していく上で状況が変わることはいつでもあります」

そういった時にいつでも運用プランをカスタマイズできるのは強みですよね。

「預かり資産の時価評価に対し、※1%(年率、消費税別)の手数料はかかります」

これが安いと思うか高いと思うかで判断は分かれますがそれ以外の手数料は一切かかりません。入出金手数料も無料なので銀行と同じように使えます。10万円から始められて完全お任せで運用してもらえるのでその価値は十分あります。

高いと思えば自分で運用すればよいだけの話ですからね。それでは、また来月の運用結果もお楽しみにしてください。

![[2024年9月]PMP資格に最安・最短で合格(取得)するためにやるべき3点とは](https://www.shobrisbane.com/wp-content/uploads/2024/09/1796435-150x150.jpg)